「収入がひとつだけって、正直こわい…」

僕がセルフベーシックインカムをはじめたのは、そんな不安がきっかけでした。

投資をはじめて5年6ヶ月。

現在では毎月5.2万円ほどの不労所得が積み上がるようになりました(2025年の実績)。

すべて再投資中なので生活は変わっていませんが、「何かあっても、なんとかなる」という安心感があります。

この記事ではそのリアルな運用結果を、利益も損失も、ありのままに紹介しています。

Contents

セルフベーシックインカムとは?初心者でもわかる不労所得の仕組み

セルフベーシックインカムとは、国からもらうものじゃなく、自分でつくる毎月の安定収入のことです。

いわゆる不労所得や自分年金と呼ばれたりするもので、何もしなくても自動で入ってくるお金になります。

僕はこれを「生活の自由をふやしてくれるもの」と考えています。僕の感覚ですが…

- 毎月5万円 → 食費や趣味の余裕に

- 毎月10万円 → 旅行やちょっとした贅沢に

- 毎月20万円 → 海外旅行や会社を辞める選択肢も見えてくる

金額によってできることは変わりますが、とりあえず20万を目標にしています。

今はまだ6万くらいなので道半ばですが、あるとないとでは精神的にだいぶ違うなということを実感しています。

「今投資をやめても死ぬまで毎月6万円がもらえる」って、すごいと思いませんか?

投資の方法:自動売買で“手間なし”運用

セルフベーシックインカムに向けて、僕は「投資」を選びました。

どれも「少ない初期費用ではじめられる」のと「ほったらかしで運用できる仕組み」になっています。

- トラリピ:FXのレンジ相場でコツコツ利益を狙う

- トライオートFX/ETF:FXやETFを自動で売買し、細かく利益を積む

- SPYD:高配当の米国ETF。年4回の配当金が入る

どれも手間がかからないので、月1回くらいのメンテナンスで済んでいます。

トラリピ・トライオートは“ほったらかし”でOK

トラリピやトライオートを使えば、働いてる間も寝てる間も、自動で取引してくれます。

自動売買のサービスはいろいろありますが、僕が使っているのはトラリピとトライオート(ETF・FX)。

理由はシンプルで、「設定と管理がかんたん」だから。

忙しい会社員にとって、手間のかかる投資は続きません。だから、ほったらかしでも回る仕組みを選んでいます。

\ 無料でトラリピの口座を開設する(マネースクエア公式) /

FX初めての方はこちら

\ 無料でトライオートの口座を開設する(インヴァスト証券公式) /

FXもETFもトライしたい方はこちら

SPYDは“ほったらかし配当金マシン”

もうひとつの投資が、米国の高配当ETFの「SPYD」です。

配当利回りが5%くらいなので、この株に10万円投資すれば、年間5,000円の配当が自動でもらえます。

今の日本の銀行に10万円を預けても利息はたった数円…。それじゃ資産を増やすことはできません。

SPYDは80社の株で構成されているので、この商品一つでリスク分散もできます。

毎月の自動積立設定をしているので、最初に設定すればあとはやることなし。自動売買以上にラクに運用できます(その分リターンも低めですが)。

SPYDの積立は、僕も楽天証券で毎月続けています。高配当ETFを手間なく買えるので、安定収入づくりにぴったりです。

\楽天ポイントでお得に投資 /

高配当ETFを手間なく購入

2026年5月の不労収入の実績公開【トラリピ・トライオート・SPYD】

2026年5月の不労収入は、合計 24,775 円でした。利回りは 月利 0.4% となりました。

| 投資方法 | 今月の利益 | 月利 |

|---|---|---|

| トラリピ | 12,649 円 | 0.4 % |

| トライオートETF | 0 円 | 0 % |

| トライオートFX | 12,126 円 | 0.5 % |

| SPYD | 0 円 | 0 % |

| 合計 | 24,775 円 | 0.4 % |

月利1%を目指しているので、今月は足らず。

投資なので、儲かるときもあればそうじゃない時もあります。

トータルでは、予定以上の利益を出せているので、問題なし!

2025年は63万円、年利11%の利益

目標よりは少なくなったとはいえ、2025年は63万円、年利に換算すると11%の利益を出すことができました。

メガバンクの年利は0.5%くらいなので、銀行預金と比較すると約40倍の利益に!

銀行に預けるだけでは資産は増えませんが、自動売買や配当を活用すれば、お金をしっかり働かせることができます。

「お金にお金を稼いでもらう」

そんな仕組みが、トラリピ、トライオート、SPYDで実現できています。

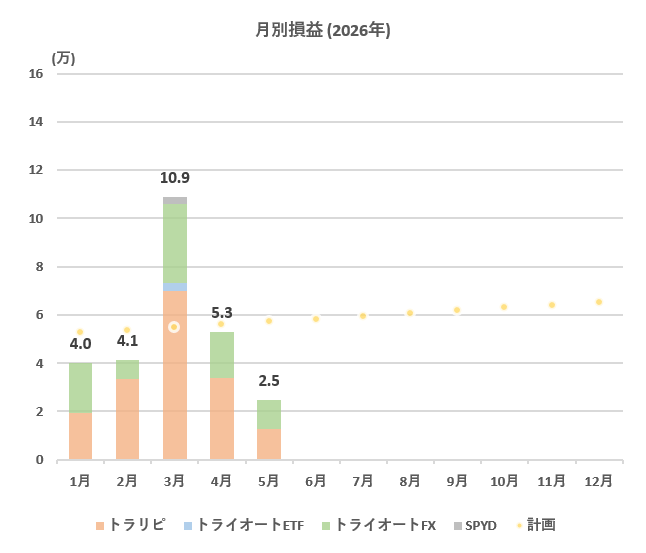

2026年の運用推移と収益グラフ

今年の運用状況をグラフにしてみました。

2026年も、月ごとの利益はバラバラになっています。

- 1月:トラリピ不調で目標以下

- 3月:トラリピ好調で目標達成

- 5月:絶不調

プラスとマイナスを繰り返しながらも、通算では着実に利益が積み上がっています。

計画との比較

2026年の月の利益の目標値は5.8万円です。

5ヶ月の平均は5.4万円でちょっと足りていません。

ただ、損失を経験しながらも、全体では安定して積み上げられていると思います。

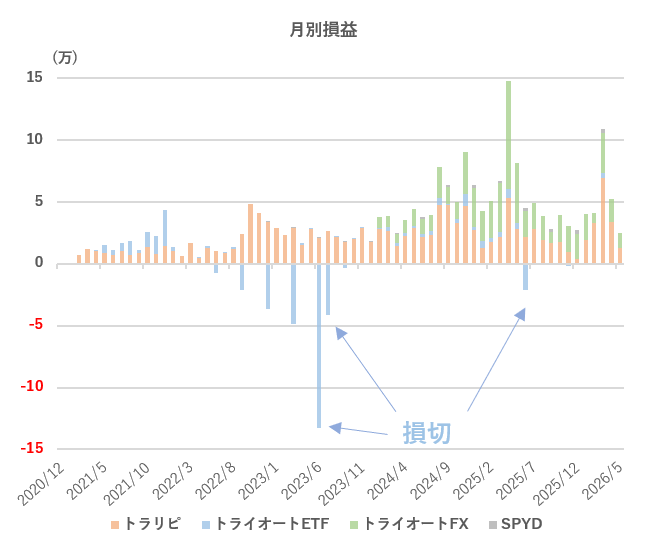

これまでの損切り体験と学び【リスク管理】

これまでずっと順調に運用してきたかというと、そんなことはなく、2023年には20万円超の損切を経験しています。

2025年6月にもトライオートETFの損切をしています。

▼損切に関する詳細はコチラ

→ 20万円超の損切。大損から学んだトライオートETFの注意点。

相場の下落は「想定内」だったんですが、「金利調整額」について知識不足だったため、マイナスが膨らみ損切をすることになりました。

損は出してしまいましたが、立ち直れる額に収められたのでOKです。

この失敗から学んだことは「金利調整額に要注意」ということ。

▼金利調整額に関する詳細はコチラ

→ トライオートETFの長期保有は危険?金利調整額の確認方法と対策

2022年、2023年とトライオートETFは絶不調でしたが、トラリピが予想よりも高パフォーマンスなのでなんとか助かりました。

リスク分散のために、複数の投資していてよかったと感じています。

運用方法

運用方法を「初期費用+月々の入金」でまとめてみました。

トラリピとトライオートは初期費用が数十万円必要になりますが、米国株ETFは初期費用ゼロで始められます。

すべてを同時に始めたわけではなくて、できるところから始めました。

開始の時期も金額もずれているのはそのためです。投資の費用は、副業や節約で捻出したお金を、少しずつ投資に回してきました。

▼運用している商品や最新の運用結果は別記事でまとめてあります。

→ トラリピの最新の運用状況

→ トライオートETF・FXの最新の運用状況

→ 最新のSPYDの最新の運用状況

セルフベーシックインカムが不安を減らしてくれる【FIROという考え方】

僕が目指しているのは、よく耳にする「FIRE=完全リタイア」ではなく、FIRO(いつでも退職できる状態)です。

仕事をすぐに辞めたいわけではありません。

ただ、本業収入だけに頼っていると、もし会社が倒産したら? 病気になったら? と不安は尽きません。

セルフベーシックインカムは、そうした「もしもの時」の保険になります。

このまま投資を続ければ、2032年には月20万円の不労所得に届く見込みです。

生活費の多くをカバーできる水準で、働き方や生き方を自由に選べるようになります。

そして今の時点でも「毎月数万円が積み上がっている」という事実は、想像以上の安心感を与えてくれます。

まとめ:未来の安心をつくる小さな一歩

この不労所得は、今の生活をラクにするためのお金ではありません。

旅行や買い物に使うのではなくすべてを再投資しています。

それでも「毎月数万円が自動ではいる」という事実は、想像以上に大きな安心をくれます。

僕にとって投資は、「未来の選択肢を増やすための保険」のようなもの。

今日の小さな一歩が、数年後の大きな安心につながると思っています。

これからもコツコツ積み上げて、いつでも自由を選べる状態を目指していきます。

僕の不労所得の柱は「トラリピ」「トライオート」「SPYD」の3つです。

どれも自動化できるので、忙しい人でも続けやすい仕組みになっています。

もし「将来の安心をつくりたい」と思ったなら、まずは口座開設から始めてみてください。

\忙しくてもOK!ほったらかし投資ならトラリピ/

\ETFやFXで幅広く運用したいならトライオート/

\配当金で安定収入をつくりたいならSPYD/