みなさん老後資金の準備はできていますか?

いろいろな方法があると思いますが、僕はつみたてNISAとiDeCoで老後資金の準備をしています。

この記事では、つみたてNISAを2年間運用してみた様子を紹介しています(2020年3月~2022年2月)。

つみたてNISAの運用方法・計画

- 毎月33,333円の入金(はじめは5,000円でした)

- 65歳で2700万円(元本1200万円+利益1500万円)

- 初めの設定だけしてあとはほったらかし

つみたてNISAもiDeCoも定期預金のように自動で積立をしてくれるのでほとんどほったらかしで運用ができます。

はじめに月々の運用額と商品を決めるだけで他には何もしていません。

口座にお金を入れておくだけなので運用の手間は銀行預金とほとんどかわりありません。

そのため、忙しくて投資の時間がとれない人でもできるのがつみたてNISAのメリットの一つです。

\楽天証券のお得な口座開設はココから/

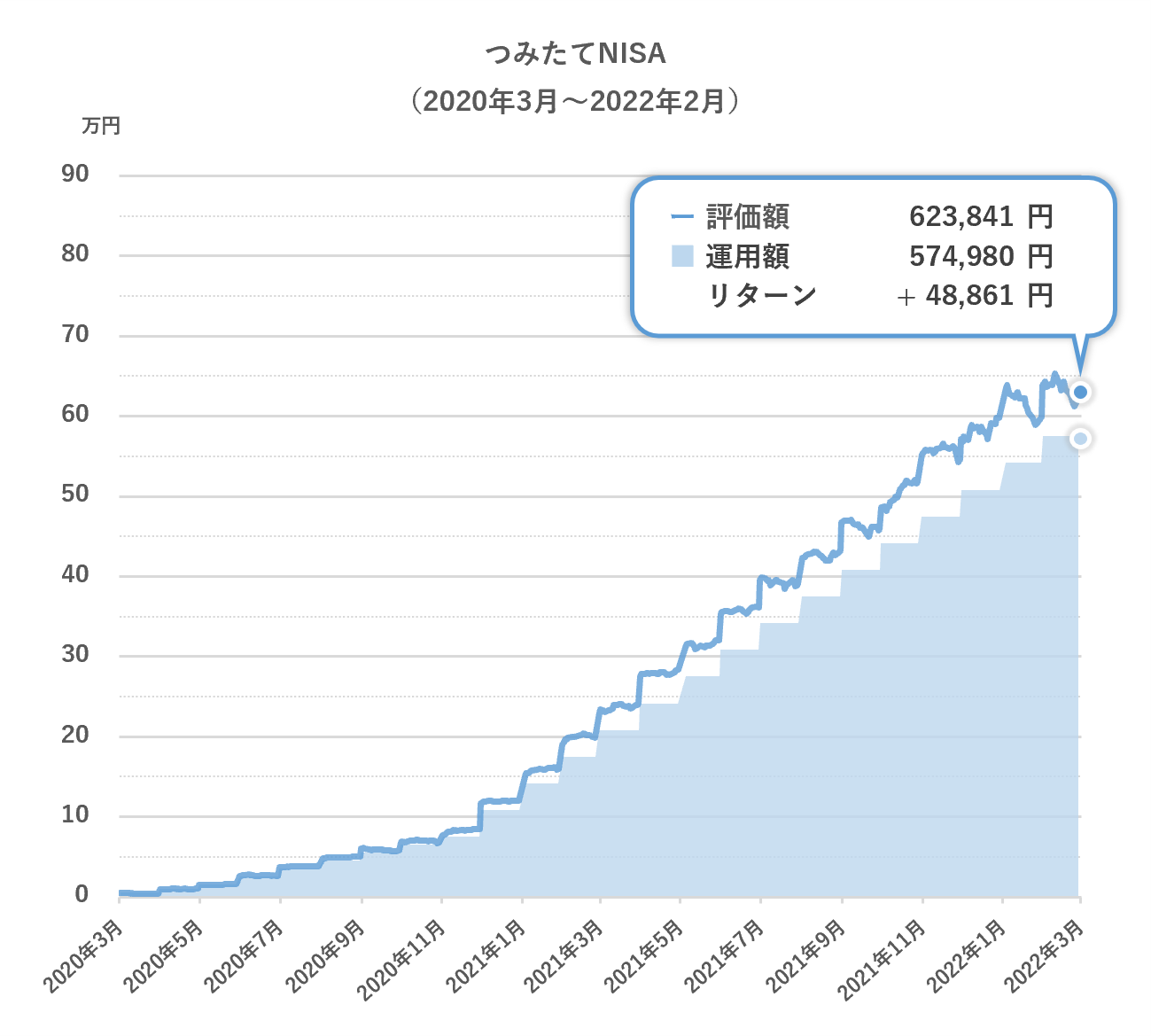

2年間の結果

2年間で57万円投資して、資産は62万円まで増えました。

48,861円の利益になります。

この利益のためにやったことといえば、①証券口座を開いて、②投資する商品を決めて、③自動積立の設定をしただけです。

あとはこの2年間ほとんど何もしていません(途中で運用金額を増やしただけ)。

商品の購入方法はクレジットカード払いにしているので、「口座にお金が入っていなかったから引き落としされなかった」ってこともありません。

最新の運用結果

iDeCoと合わせた老後資金の最新の運用結果を毎月更新しています→老後資金の運用記録

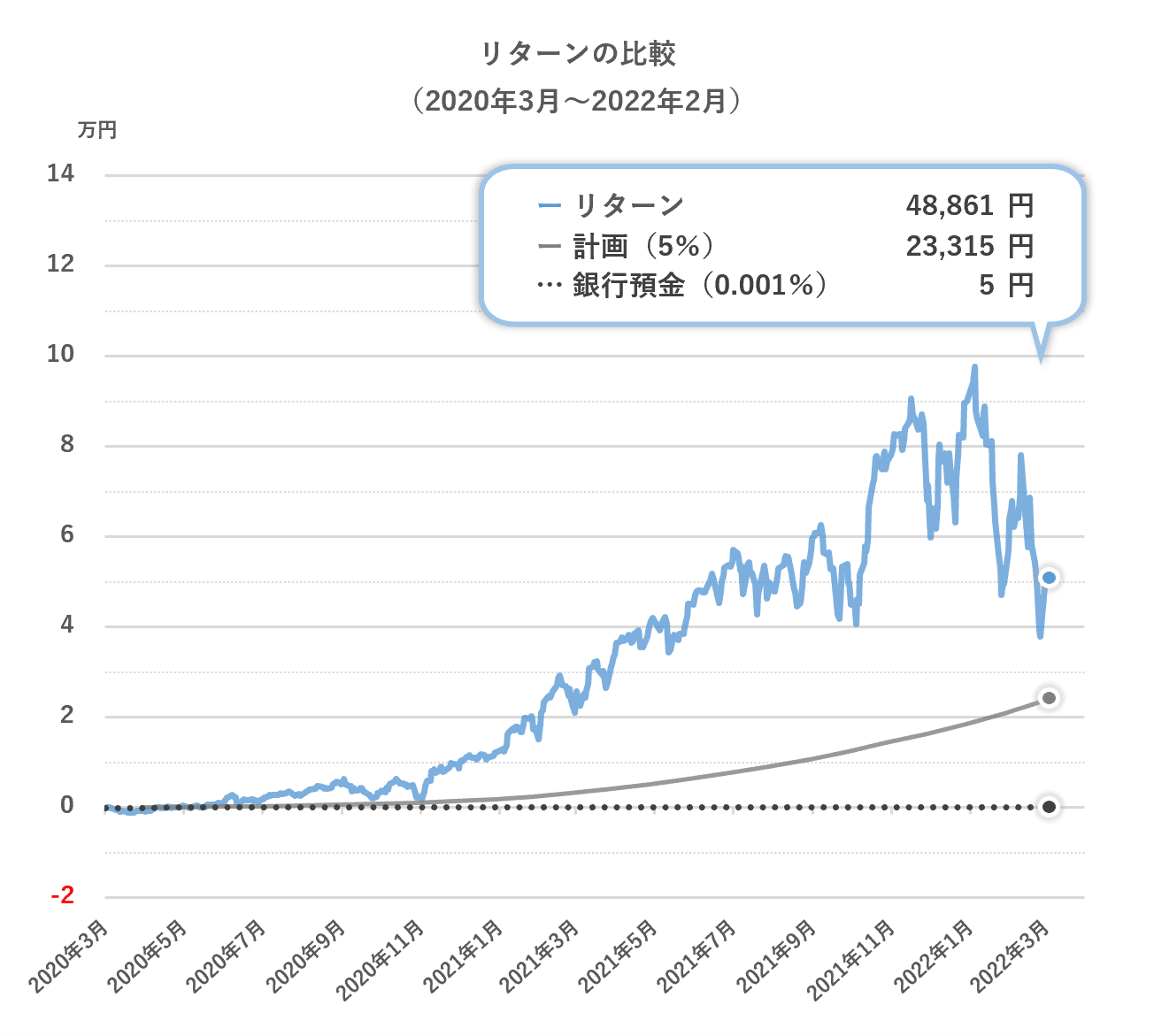

資産運用計画との比較

この2年間の結果を計画と比較してみました。

実際のリターン(青色)と計画(年利5%、灰色)を比較してみたのが上のグラフになります。

計画よりも25,000円ほど多く利益がでていました。

すこぶる順調です。

銀行預金との比較

上のグラフには、銀行預金の場合のリターン(年利0.001%、黒色)も載せてあります。

もし同じ額を銀行に預けていたら利息は5円にしかなりません(税引前)。

つみたてNISAと比べると銀行預金はあっとうてきに損してることになります。

2年で48,000円(+6%)増えるというのは今の銀行預金の金利では考えられないですよね。

僕はつみたてNISAを30年間運用する予定なので、この利益がさらに育ってくれることを楽しみにしています。

これから始める方へ

つみたてNISAを始めるためには、

- 銀行・証券会社で口座開設

- 商品を選ぶ

- 金額の設定

が必要になります。

「1. 銀行・証券会社で口座開設」についてですが、つみたてNISAの支払いにクレジットカード払いができる金融機関を選ぶことで、お得に投資生活を送ることができます。

クレジットカード払いができる金融機関

つみたてNISAでクレカ決済できる証券会社とクレカの組み合わせは次のとおりです(※2023年2月6日更新)。

| 証券会社 | ポイント利用 | ポイント還元率 | ポイント | クレジットカード |

| 楽天証券 | ○ | 0.2 or 1.0 | 楽天ポイント | 楽天カード |

| SBI証券 | × | 0.5 ~ 5.0 | Tポイント Vポイント | 三井住友VISAカード 他 |

| auカブコム証券 | × | 1.0 | Pontaポイント | auPayカード |

| マネックス証券 | × | 1.1 | マネックスポイント | マネックスカード |

| tsumiki証券 | × | 0.1 ~ 0.5 | エポスポイント | エポスカード |

これらの会社は100円からつみたてNISAをはじめることができます。

証券会社によって最低金額が異なるので、上の表以外の証券会社を選ぶ際は注意してください。

上記のうちポイントを使ってつみたてNISAができるのは楽天証券だけになります。

ポイントでつみたてNISAをさらにお得に

毎月33,333円の入金額のうち、500円分を楽天ポイントで支払いしています。2年間で合計12,000円分をポイントで支払っています。ショッピングや旅行などで貯めたポイントが投資に使えるのが楽天証券の大きなメリットです。

商品の選び方

多くの雑誌や記事でオススメされているのが「全世界型(オールカントリー)」と「全米型」の商品になります。

僕は「全米型」の「eMAXIS Slim 米国株式(S&P500)」を購入しています。

つみたてNISAをやり始めたときはいくつかの商品を購入していましたが、今は一番パフォーマンスがよかった商品にしぼりました。

ちなみにiDeCoでは「全世界型(オールカントリー)」の商品を購入しています。

金額は生活の負担にならない額で

購入する商品が決まれば、あとは金額の設定をするだけになります。

つみたてNISAの年間上限金額は40万円なので、最大で月33,333円まで設定できます。

満額が一番お得ですが、少ない額でもメリットは十分あります。

僕はつみたてNISAを始めた頃は今ほどお金に余裕がなく、投資に対する不安な気持ちもあったので5,000円から始めました。

この記事で紹介している証券会社を使えば100円から設定できるので、不安がある人は少ない額から始めることもできます。

2024年から新制度スタート

2024年からNISAは新制度スタートがスタートします。詳しくは「金融庁」のサイトから確認することができます。 既存のNISAとくらべると、投資の上限額が増えたり、投資できる期間が20年から無期限になったりと、投資家にやさしい制度になります。

言い換えると、「投資をする人と投資をしない人の格差がさらに広がる」と捉えることもできます…。

あとがき

この記事ではつみたてNISAを2年間続けた結果とつみたてNISAの始め方を紹介しました。

2年やってみた感想として、一番に最初に思うのは「投資を始めてよかった」になります。

投資を始める前の自分

- 預金も資産もゼロ

- 老後のことなんて考えてすらいなかった

- 投資なんて自分には無理

投資を始めた後の自分

- 預金と投資で400万円

- 老後のお金の不安がへった

- 投資は誰でもできる。100円からもでもいいから今すぐはじめたほうがいい

「投資」というとハードルが高いと感じるかもしれません。

実際、僕もそうでした。

投資を始めるまでは、投資はどこかのお金がある人がやることで、自分にはまったく関係のないものだと思っていました。

やってみると、少ない額から始められるし、手間もかからないし、「誰でもできる」ということがわかりました。

お金が十分足りていて、将来の不安がない人は投資をする必要はないかもしれませんが、そうでない人には投資、特につみたてNISAは将来のお金を増やして不安を取り除ける簡単な方法になります。

口座は無料で開設できます。

もちろん口座維持費もかかりません。

まずは情報収集も兼ねて口座を開いてみてはいかがでしょうか。

楽天証券

楽天証券の特徴

- 楽天ポイントで株や投資信託が買える

- 楽天銀行などの他のグループと連帯でさらにポイント率アップ

- クレジットカードで積立設定ができる(ポイントも付与される&使える)

SBI証券

SBI証券の特徴

- Tポイントが「貯まる」&「使える」

- クレジットカードで積立設定ができる(ポイントも付与される)

- HDI-Japan2020「問合せ窓口格付け」「Webサポート格付け」で国内最高評価となる「三つ星」を獲得

マネックス証券

マネックス証券の特徴

- 投資初心者が長期投資していくための独自のツールがある

- 外国株に力を入れているネット証券なので、国内株式以外にも興味がある人におすすめ

- 国株の手数料サービスがシンプルで安く、取引コストを効率的に抑えられる

auカブコム証券

auカブコム証券の特徴

- auユーザーだと還元率がアップする「投資信託ポイントプログラム」がある

- 積立代金をau PAYカードで決済すると、毎月Pontaポイントがもらえる

- au回線またはUQ mobile利用者ならポイント還元率アップ!