65歳までに「老後資金6000万円」を目指しています。 そのために、iDeCoとNISAを活用して、毎月4.8万円をコツコツ積み立て中です。

今回は、2025年6月時点での運用実績と、これからのプランを公開します!

iDeCoやNISAを使えば、誰でも手間なく資産形成ができます。

「将来のお金に不安がある」

「今から資産運用を始めたい」

そんな人は、ぜひ参考にしてください。

Contents

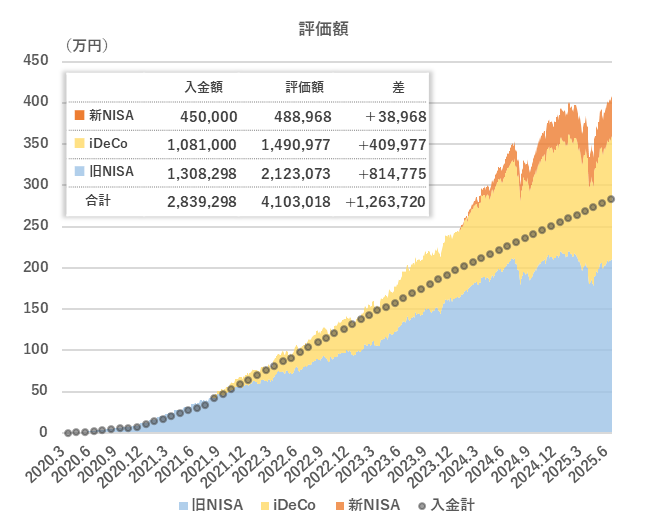

今月までの実績(2025年6月)

- 評価額:4,103,018円

- 元本:2,839,298円

- 損益:+1,263,720円(約+45%)

今月は過去最高額となりました!

1月には400万円を突破しましたが、その後は下落。 その後だんだん回復してきて、今では+126万円のプラスとなっています。

これ、すべて"ほったらかし"で積み上げた成果です。

銀行預金ではないので増減はありますが、全体的には順調に運用出来ています。

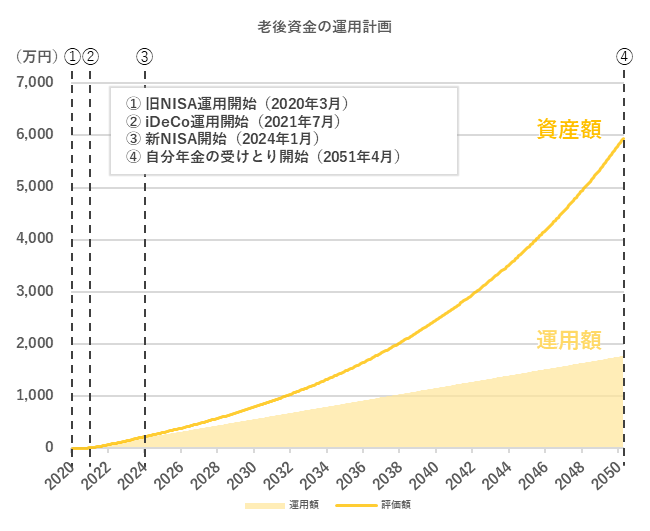

65歳までの計画

新NISA開始に伴い、2024年から計画を少し調整しました。

- iDeCo:月2.3万円 → 継続

- NISA:月3.3万円 → 月2.5万円に変更

年利7%で運用できれば、65歳時点で約6000万円に到達する見込みです。どのくらい資産が増えるか、シミュレーションしてみました。

| 合計 | 旧NISA | 新NISA | iDeCo | |

|---|---|---|---|---|

| 運用額 | 1770 万円 | 130 万円 | 850 万円 | 790 万円 |

| 資産額 | 5970 万円 | 940 万円 | 2580 万円 | 2550 万円 |

| 損益 | +4200 万円 | +810 万円 | +1730 万円 | +1760 万円 |

投資は早く始めたほうが圧倒的に有利!

旧NISAと新NISAで結果が違うのも、その影響です!

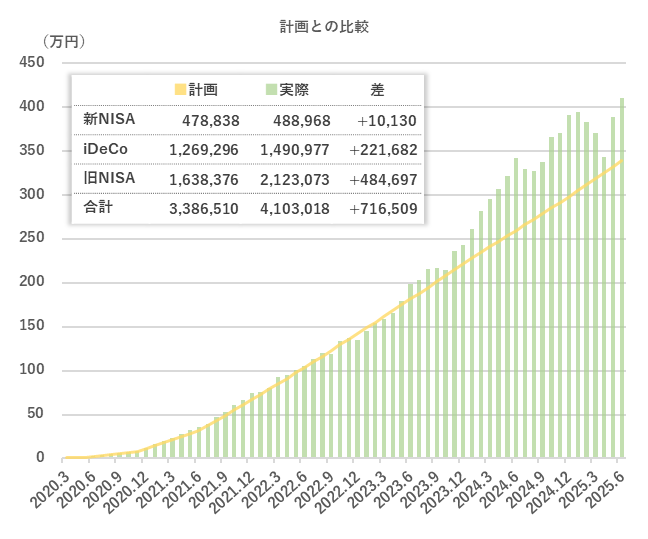

これまでの運用と比較

黄色の線が金利7%で運用した場合の資産になります。緑は実際の資産額です。

2025年に入って下がってきていますが、それでも計画以上のパフォーマンスとなっています。

65歳以降も安心!ゆるやかに取り崩す僕の方法

「退職後に一気に引き出す」のではなく、そのまま運用しながら毎月取り崩していく予定です。

- 毎月:39万円取り崩し

- 運用期間:30年間(95歳まで)

ちなみに、同じ金額(6000万円)を、投資ではなく銀行預金(年0.2%)にしてたら、毎月の取り崩し額はたった17万円に。やっぱり運用の力は絶大です!

iDeCoとNISAの違い(初心者向け)

| 項目 | NISA ( つみたて投資枠 ) | iDeCo |

|---|---|---|

| 運用期間 | 無期限 | 65歳まで |

| 年間非課税枠 | 120万円 | 14.4〜81.6万円 |

| 最低投資額 | 100円 | 5,000円 |

| 口座開設手数料 | 無料 | 2,829円 |

| 運用手数料 | 無料 | 171円~ |

| 所得控除 | なし | 全額控除あり |

| 引き出し | いつでもOK | 原則60歳〜 |

初心者ならまずは "NISA" がおすすめ!少額OK、いつでも売却できるのが魅力です。

NISAはいつでも売却し現金にできますが、iDeCoは原則60歳まで引き出すことができません。

ある程度預金に余裕があったり、老後資金としての本格的な運用を考えている方は「iDeCo」の方がおススメです。

どこで始める?初心者でも使いやすい証券会社3選

NISAやiDeCoを始める場合は金融機関で専用口座を開く必要があり「証券会社」を利用するのが一般的です。

証券会社にはインターネットのみで取引する「ネット証券」と、店頭で直接売買ができる「店頭証券」があります。

ネット証券の方が手数料も低く、商品数も多いので、おすすめです。僕は投資をしながら楽天ポイントも貯められる「楽天証券」を利用しています。

楽天証券

- ポイント投資OK

- 楽天市場のポイント還元UP

- クレジットカードで積立設定ができる(ポイントも付与)

SBI証券

- 業界最大手、初心者サポートが充実

- iDeCoの手数料が安い

- クレジットカードで積立設定ができる(ポイントも付与)

松井証券

- 老舗ネット証券

- 25歳以下は手数料無料

- クレジットカードで積立設定ができる(ポイントも付与)

老後だけじゃない。もっと早く自由を手にしたい人へ

「老後じゃ遅い」「もっと早く生活を楽にしたい」という人に提案したいのが、セルフベーシックインカムという考え方です。

老後を待たずに、20代〜50代でも不労収入を得ることを目的とした運用です。

毎日仕事や子育てで忙しくても、自動売買を使えば、毎月の“ちょっとのゆとり”を作れるかもしれません。

僕自身、トラリピとトライオートを活用して、毎月5万円の収入を得られるようになりました!

下の写真は、トライオートFXの2025年3月の収入の様子です。毎日数百円~数千円の利益が出ています👇

興味がある方は、下記の記事で詳しく紹介しています👇

トラリピとトライオートは、老後資金とは別枠での戦略として活用しています。

NISAやiDeCoと比べるとリスクはあるけど、その分リターンも狙える投資です。

「毎月のおこづかいが欲しい」「将来の自由時間を前倒ししたい」って人にぴったりですよ!

まとめ

老後資金のための運用を始めて5年4ヶ月。

- 投資額:284万円

- 評価額:410万円(+126万円)

投資にはリスクはありますが、"分散×長期×積立" を守れば着実に資産形成は可能です。

僕も最初は「よく分からない」からのスタートでした。でもやってみると、少しずつ未来が変わっていく感覚があります。

今日が残りの人生で一番若い日です!迷ってるなら、まずは一歩踏み出してみましょう!